报告综述

20Q3 快手商业化进展超预期,线上营销+电商打开新增长曲线。

1)线上营销继续高歌,成为公司中期增长支柱。至 20Q3,快手线上营 销业务实现收入 133.43 亿元,同比+212.7%,营收占比提升 17.1pcts 至 32.8%,我们预计 21 年将成为快手第一大收入来源,提供快手营收中期 增长动力。

2)电商成长超预期,锚定快手长期价值。我们预计快手 2020 年电商 GMV 超 3,500 亿,远超年初 2,500 亿元目标,我们统计下来快手生态 TOP 200 电商主播 GMV 贡献不超过整体 25%,平台对头部依存度小,生态健康。

线上营销:算法升级提高、提纯公域流量池,产品矩阵日益完善。快手 2020 年平均 DAU 已近 3 亿,20 年 12 月日均使用时长增长至近 95 分钟(基于 QM 数据),相比抖音,快手广告加载率和价格较低,未来营 销商业化潜力大。我们认为,快手公域流量池的提高在于:快手推出极 速版及主站精选页,大屏模式带来更高转化效率;公域流量池的提纯在于:快手战略性推动 AI、推荐算法的提升,流量池通过算法提纯,将有 利于精准化营销。

快手在公私域流量生态中,已具备较为完善的营销商业化产品矩阵。在商业广告侧(公域流量开发),快手已推出开屏+信息流+非标+搜索等多元广告类型,助力曝光需求;粉条+小店通等流量工具赋能粉丝沉淀,小 店通上线 2 个月累计涨粉量便突破 7,000 万。在商业生态侧(私域流量 变现),磁力聚星品牌升级,创作者生态持续完善,2020 年 1-11 月聚星 创作者+181.1%,新增内容+447.9%;开眼快创/素造等创意平台工具协助 广告主营销降本增效。

快手电商:人货场全面升级,对私域流量的尊重是快手电商成长的根基。 在“人”方面,快手 20H1 电商日活已突破 1 亿,截至 20Q3 电商复购率 达 65%+,用户正在习惯在快手购物;在“货”方面,快手扶持优质商家, 建立临沂、海宁、四会等多品类产业带,与京东战略合作,不断升级供 应链体系;在“场”方面,快手完善服务商生态,为快手小店推广提供 了低佣金优势,后续或有望打通支付环节,逐步为生态闭环创造条件。

1. 20Q3 亮点:商业化持续发力,线上营销+电商进展超预期

从快手营收增长情况来看,我们认为快手营收总体规模在持续放量的同时,已逐步从直播打赏驱动转为线上营销+电商驱动:根据快手更新后的 IPO 招股说明书,快 手 2020 年前三季度累计实现营业收入 406.77 亿元,同比+49.2%,营业收入依旧保持较高速增长。其中 2020Q3 单季度营业收入实现 153.57 亿元,同比+50.7%,单季度增长显著。从营收占比来看,虽然当前直播收入依旧是快手的主要营收来源,2020 年前三季度合计贡献快手 62.2%的营业收入;但线上营销服务收入贡献占比已得到 提升显著,2020 年前三季度合计贡献快手 32.8%的营业收入,同比+17.1pcts。其他 业务的收入贡献占比也提升较快,同比+4.7pcts 至 5%,快手线上营销+电商双核驱动蓄势待发。

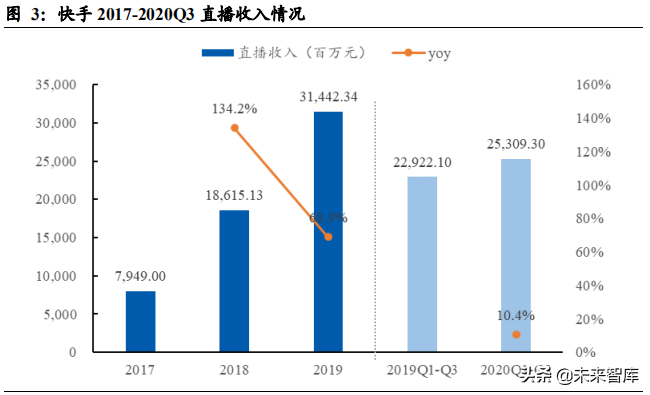

具体来看快手的各项业务表现,其中直播收入基本维持在稳定水平。快手 2020 年 前三季度累计实现直播收入 253.09 亿元,同比+10.4%。其中 Q3 单季度实现直播收 入 79.6 亿元,同比-1.6%,主要系直播打赏监管政策缩紧对相关业务产生一定影响。

而从月付费用户及月 APRRU 值来看,快手直播生态也已趋于稳定成熟。首先,受 益于快手用户规模的不断扩大,快手直播付费用户规模依旧能够保持稳定增长, 2020 年 1-11 月快手直播平均月付费用户数达到 5,810 万,同比+19.8%;而 ARPPU 则基本维持稳定,保持在 50 元左右。可以认为,快手直播业务已进入成熟期。

快手线上营销收入则保持高增速,逐渐成为快手重要营收贡献来源。快手 2020 年 前三季度线上营销收入累计实现 133.43 亿元,同比+212.7%。其中 2020Q3 单季度 线上营销收入完成 61.8 亿元,同比+202%,单季度线上营销收入体量已接近 2020H1 水平,营销商业化提速显著。对应地,快手基于单 DAU 的广告价值也提升明显, 2020 年 1-11 月人均广告 ARPU 已经达到 71.4 元,同比+95.6%,快手在广告营销业 务步入快车道。

以电商业务为核心的其他业务收入同样保持爆发式增长,快手电商 GMV 已超出前期目标。快手 2020 年前三季度其他业务累计实现收入 20.25 亿元,同比+2484.8%。 其中 2020Q3 单季度其他业务收入为 12.15 亿元,同比+2167%,快手电商业务营收能力快速放量。

尤其是从快手平台成交的 GMV 表现来看,2020 年成交额保持爆发式增长,截至 2020 年 11 月,快手累计 GMV 已突破 3,326 亿元,远超出其年初定下的 2,500 亿元 目标。其中 2020 年 Q1-Q3 累计实现 GMV 为 2,041 亿元,2020Q3 单季度实现 GMV 为 945 亿元,接近 2020H1 的 1,096 亿元,电商成长性超过了其季节性。

快手电商平台的复购率及货币化率同样呈现上升趋势,电商板块造血能力不断加强。 根据快手 IPO 招股说明书,快手至 2020Q3 的 9 个月的复购率达到了 65.2%,较去 年同期提升显著。与此同时,快手的货币化率也逐步上升,2020Q1-Q3 快手的货币 化率为 0.99%,较 2019 年底的 0.44%提升 0.55pcts,但为了培育电商生态,货币化 率仍处于较低水平。

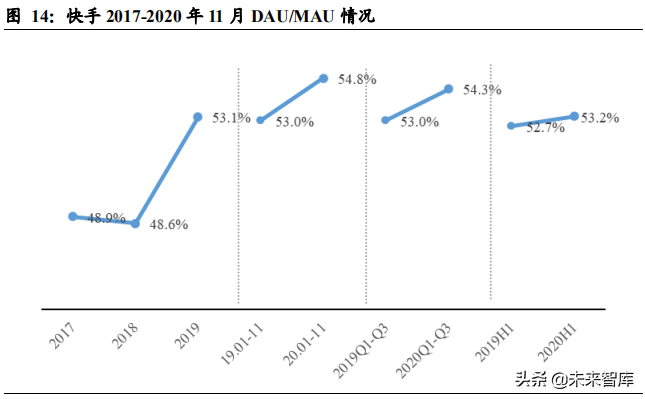

除了在商业化端,快手在用户社区端同样表现出良好增长态势。MAU 方面,快手 2020 年 1-11 月平均 MAU 达到 4.81 亿,同比+48.6%;DAU 则达到 2.64 亿,同比 +53.6%,通过快手持续的市场投放拉新以及社区内容的积极运营,用户规模增速超 过 2019 年水平。

此外,快手的用户粘性持续增强。截至 2020 年 Q3,快手用户 DAU/MAU 值持续上 升至 54.8%,同比+1.8pcts,反映出快手在社区运营端的积极成果。

透过快手 2020 年前三季度的业务数据表现,我们看到快手商业化的奔跑进击。尤其 是线上营销和电商两大业务实现了超预期增长。本文将围绕快手的商业化生态,重 点探讨分析快手的线上营销及电商两大业务状况,并通过和抖音的多维度比较来解 读以下核心问题:

快手线上营销和电商变现的背后逻辑?

快手线上营销和电商的当前业务进展?

快手线上营销和电商的成长性与未来?

2. 快手 vs 抖音线上营销:快手由慢向快,抖音极致风格

2.1. 快手和抖音线上营销发展路径的逻辑异同?

从社交流量谁来分发由谁来决定和控制角度,社交流量可以分为公域流量和私域流 量。公域流量运营本质是买量,流量具有一次性,获客成本更高;私域流量则是达 人主播、品牌商家等自主拥有,可反复利用变现。具体到快手和抖音,两者虽然都 是公私域结合的平台,但从流量分发上,快手赋予了关注对象所生产内容更高的权 重,而抖音则更重视算法推荐。流量分发机制上的差异决定了快手和抖音在线上营 销发展路径上的不同。

天然上,抖音的强公域属性相较于快手更适合做广告变现(用户短视频消耗时间长 +算法推动成瘾性强等),这也是广告一直是抖音重要收入来源的原因。而快手直到 2019 年后逐步打通公私域流量后,广告业务才实现体量和增速上高增长,对于快手 营收贡献也快速提升。基于快手和抖音在产品端和流量算法端的区别,便可以看到 两者在广告产品的上线和迭代过程中,也存在诸多发展路径的不同:

1)快手:从私域到公域,线上营销由慢向快;快手起源于内容与社交,用户可以说是快手最为宝贵的资产,因此快手一直“是一家把用户体验视为生命线的公司”。在 商业化上如何把广告对用户体验的影响降到最低,实现用户体验和商业化的最佳平 衡一直是快手商业化过程中的核心考量。因此,2016 年底在快手商业化副总裁严强 带领下,快手才逐步开始其商业化技术体系的搭建。并在 2017 年基于“AI+DA” (人工智能和大数据分析)技术先后上线了信息流广告(3 月)、作品推广/粉丝头条 (4 月)、快手话题标签页(6 月)以及“快接单”(9 月)等产品,快手商业化业务 模式初步成型。但从当时的商业化产品设计来看,快手的在线营销产品也主要是围 绕其内容生态展开,其核心定位及目标在于更好的服务于快手生态内“老铁们”的 粉丝增长、内容推广及创作者的商业化变现。

而随着快手陆续上线极速版以及主站精选 Tab 的推出,快手的公域流量生态逐步崛 起,商业化价值逐步提升。对应的,快手也在 2020 年中更为集中的推出了丰富的线 上营销工具。左手商业广告(着重面向公域流量变现),右手商业生态(着重面向私 域流量变现)的双驱动引擎逐步完善:在商业广告端,逐渐形成以快手粉条、小店 通等为核心的流量获取及沉淀产品;在商业生态端,形成以磁力聚星(原快接单) 开眼快创等为核心的内容生态赋能及内容变现工具。尤其是 2020 年 9 月快手磁力 引擎在京举办“焕启•商业内容新生命”双产品升级发布会,旗下磁力聚星(原快接 单)与快手粉条全新升级,通过打通公私域流量、提升产品力,持续加码赋能新商 业模式和品牌营销。可以说,快手的广告商业化节奏不断加快。

2)抖音:营销中台,更为极致的流量变现;抖音基于公域流量属性,其关注的重点主要在于怎么开发出更多的流量资源位置,同时让广告效率更高,让流量效率更高。 因此,从广告承载形式来看,抖音在商业化产品体系建设中一直较为领先,形成了 以开屏、信息流广告、搜索广告、非标广告等为主要广告载体。在投放工具上,抖 音也不断丰富,通过巨量广告赋能多种形式的广告、短视频/直播间和电商投放,并 将在近期整合多种营销产品推出巨量千川产品实现一站式投放。而在广告提效方面, 抖音也是通过持续借助巨量引擎在流量、数据、技术和资源等方面的优势,以技术 驱动营销,激发生意的增长,通过比如巨量云图等数据工具持续提升目标用户的精 准程度和转化效率。可以说,抖音在广告变现的主线在于入口丰富、产品完善,效率提升,从而将其公域流量的变现做到极致化。

总体而言,快手注重用户体验和商业化的平衡,因此早期线上营销相对克制,直到快手主站大改版+极速版上线后偏重公域的产品推出,快手才在线上营销方面实现提速;而抖音始终基于算法和推荐,特别是通过巨量引擎的营销中台,高效的推送符合用户兴趣标签的内容实现在广告端的快速变现,商业化体量也在 2020 年成功超千亿。

那么快手为何能够做到线上营销的快速增长?我们认为,线上营销收入增长驱动于 广告量和质的提升,因此我们从两个维度去探讨快手广告快速增长的原因:

产品端,快手是如何通过不断丰富其广告产品,从而增加更多广告入口,以及为广告主提供更多元营销工具?

效率端,快手如何提升其广告变现能力?他的提升空间在哪里?

因此,本章节的第二部分将通过重点梳理快手的线上营销产品体系,并通过同抖音 产品体系的比较,去探讨快手线上营销产品的成熟度及后续空间;而在本章的第三 部分将重点基于线上营销收入计算模型,去探讨快手线上营销变现效率的现状及后续空间。

2.2. 营销产品:快手产品矩阵及功能特点?

通过近三年的线上营销工具和服务的升级迭代,快手和抖音均已围绕其产品和内容 生态搭建起相对完整的产品矩阵生态。在商业广告侧,两者均形成了 1)丰富的广 告类型,目前均以开屏和信息流为核心的广告类型,同时在非标、视频播放页广告、 搜索广告上不断探索;2)多元的营销工具,目前两者均推出了以流量获取(快手粉 条和抖音 DOU+)以及效果转化(快手小店通和抖音 Feed 流)等等的多种营销推广 产品,在投放效果上不断提升;3)夯实的数据支持,快手和抖音分别推出了磁力万 象和巨量云图,整理多维度的人群画像洞察,为商家提供针对性人群投放解决方案, 实现精准广告投放;4)站外流量阵地,快手和抖音也不断地扩容流量库存,扩大流 量池,寻求站外流量变现机会,分别推出了快手联盟广告和字节穿山甲,进一步丰 富线上营销收入来源。

在商业生态侧,两者围绕内容创作者、品牌商家、服务商等多个参与者搭建了丰富 的平台矩阵,用以实现内容变现,包括 1)商业内容交易管理平台,以快手的磁力 聚星和抖音的巨量星图为代表;2)内容素材和广告创意生产及撮合交易平台,以快 手的开眼快创和素造,以及抖音的巨量创意和即合为代表。

2.2.1. 商业广告侧:两者求同存异,快手快速迭代(略)

商业广告侧我们将从广告类型、投放工具、数据平台以及站外流量联盟四个维度对 快手和抖音进行对比分析。通过比较我们发现:快手已经搭建了可以同抖音广告商业化体系一一对应的产品矩阵,在功能和效果上也在持续升级。但是,由于抖音在数据积累方面受益于头条系流量池当前更具优势,反映到投放价格上来看快手相较于抖音仍存在提升空间。但同时我们也发现,快手在电商和私域相关的广告产品上较为积极,主要体现在搜索产品对快手电商的引导,以及快手独特的视频播放页广 告(快享广告)。

1) 广告类型:快手上下滑广告提效,后续关注搜索广告开发。

2) 营销投放工具:投放工具矩阵,赋能涨粉&电商转化。

3) 数据平台(DMP):磁力万象数据沉淀存在差距,但持续升级中。

4) 站外流量联盟:快手联盟仍有较大提升空间。

2.2.2. 商业生态侧:磁力聚星持续升级,打造内容生态闭环

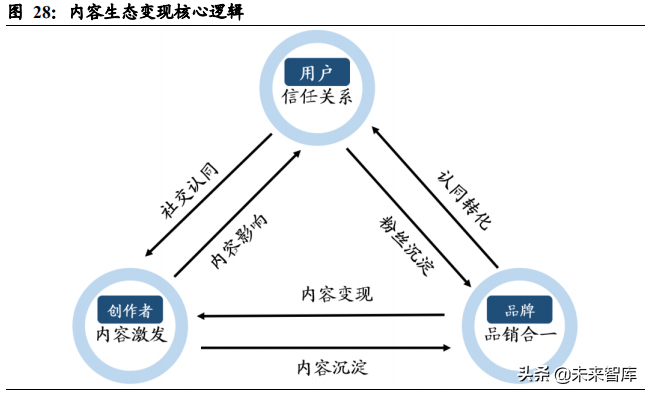

1) 内容生态:聚合广告主/达人+提升产品体验+加强效果跟踪反馈 相较于商业广告而言,快手和抖音在商业生态侧的核心变现逻辑是通过基于用户对 内容创作者的信任关系,逐步转为对品牌的消费认知和转化。而平台在内容生态侧 起到的核心作用便在于信息和交易的撮合。于平台而言,内容生态产品的链路闭环 包括聚合商家&KOL→高效对接广告主和达人(筛选)→提供丰富营销场景→效果反馈机制。因此评估内容生态平台质量的核心指标可以从以下几方面进行探讨:客 户数量、KOL 规模、营销场景丰富度、撮合效果(商家投放效果,达人创收效果) 及履约跟踪等。

磁力聚星是快手创作者生态营销平台,通过连接客户与快手创作者并提供智能便捷 的商业服务,满足客户全方位营销需求,实现品效合一,同时助力创作者内容商业 化变现。通过对磁力聚星多个维度的分析,我们可以看到磁力聚星的生态在快速发 展过程中。截止 2020 年 12 月,平台可合作达人数量超 10 万人,达人覆盖用户数超 3 亿,全面覆盖涉及文娱、动漫、游戏、美食、影视综等 30 多个领域 200 余个细分 垂类。

具体来看,首先是入驻达人规模高速增长。从磁力聚星发布的《创作者生态价值报 告》中可以看到,2020 年 1-11 月聚星创作者总体数量上涨 181.1%。尤其是如政务 号(145%)、夕阳红(140%)等垂类创作者更是增速显著。

虽然磁力聚星当前在达人规模上同巨量星图存在一定差距(截至 2020 年 12 月,创 作者规模突破 46 万,涉及达人种类超过 26 中,官方合作 MCN400+,覆盖 226 种行业),但是可以发现在磁力聚星生态中腰尾部 KOL 已经实现快速扩容。尤其是 10- 50 粉丝的内容创作者在磁力聚星生态中保持超 90%的增速。

另一方面,在头部 KOL 的影响力方面,磁力聚星生态在千万级粉丝数的创作者数 量上好于巨量星图,磁力聚星拥有千万级粉丝创作者 400 名,而巨量星图则为 300 名。

其次是营销场景的丰富度上,磁力引擎也持续增长。体现在两个方面,一是作为营 销载体的短视频/直播内容体量迅速增长;二是推广方式的丰富和完善。从短视频/直 播内容体量来看,2002 年 1-11 月聚星每月新增内容数上涨 447.9%,6-11 月直播发 布量提升 32.8%,短视频发布量提升 142.8%。从推广方式来看,磁力聚星也针对商 家不同的推广目的分别基于直播和短视频两种类型推出相关标准。

最后则是撮合效果,磁力引擎在商业曝光效果和达人创收方面也持续提升。通过磁力聚星的推广加热,广告主的商业合作作品曝光量增长近3倍,点击率上涨111.1%。 同时磁力引擎对于达人人均创收收入的提升也帮助明显。相较于 2020 年 6 月,磁力聚星达人创收人数在 2020 年 11 月增长 140.1%,人均创收金额也获得 10.4%的增 长。

随着磁力聚星不断升级,将进一步完善达人的报价和商业变现体系,使客户与达人 实现长线稳定的合作。磁力聚星也在持续降低广告主和达人的合作成本来促成双方 合作可能。随着 2020 年 12 月 23 日发布的新收费标准,广告主同对私达人的下单 费率从原先的 135%降低至 105%,进一步增加了客户和达人的合作机会。

2) 内容素材:持续赋能内容创意生产及广告撮合

除了磁力聚星和巨量星图外,快手和抖音还分别推出服务于内容素材生产和撮合交 易的工具,进一步丰富产品内容生态和降低创作门槛。快手开眼快创和巨量创意提 供了创意制作模板、方法论、投放服务和数据分析,内容主要针对微电影和短视频。 达人可以自己制作内容,在平台上精准投放用户,后期还能看到内容投放后的数据 分析,形成短视频营销系统闭环。而快手即合和抖音素造则定位于视频广告撮合服 务平台。商家在平台下单,达人接单制作信息流广告和品牌定制广告。

2.3. 广告效率:快手广告变现能力如何?

首先,从 2020 年五大行业重点流量平台 TOP 10 排名来看,快手相较于多行业领先 的巨量引擎和腾讯广告仍有较大成长空间,同传统流量平台如百度信息流和百青藤 也存在一定差距。当前快手排名较高的行业包括游戏类以及社交婚恋类,均位于第 7 名,而教育培训和金融则位列第 8 名。我们认为随着快手持续完善其产品算法以 及大数据分析能力,有望持续获得重点行业的进一步青睐。

与此同时,参考主要互联网平台的人均广告价值,我们认为,快手的人均广告价值 也仍有较大释放空间。首先是对比抖音,抖音基于其先进的算法和内容推送,实现了高 DAU 和高 VV,2019 年抖音广告收入预计为 500 亿元(根据虎嗅等数据预估), 对应 105.34 元单用户价值,快手仅为其 1/5,在广告变现效率上仍有较大提升空间。 而长期看,随着快手逐步发力电商板块,我们认为快手的单用户广告价值有望向电 商平台靠拢,2019 年淘宝和京东人均广告价值已分别达到 280.96 元和 176.34 元, 快手在单用户广告价值提升方面空间巨大。

从快手当前表现来看,我们认为快手广告价值已经在加速释放过程中。广告变现能 力的核心计算方式为 DAU*ARPU,而 ARPU 背后,简单而言对应着人均 VV*AD LOAD *CPM。我们从 DAU、视频播放量、广告加载率等指标来看,均可以看到快 手均在稳定成长中。

首先是广告流量池的基本要素,核心相关的指标为用户规模及用户浏览视频数量。 我们用 DAU 变化情况和单日使用时长来反映快手在这方面的变化。根据 Questmobile 数据,我们可以看到快手的 DAU(主站+极速版)及日均使用时长保持 稳定增长,2020 年全年平均 DAU 达到 2.88 亿,同比+58.42%。随着快手发力极速 版,加大市场投放,可以看到快手应用的 DAU 同抖音差距也呈现出缩小趋势,两 者 DAU 差距的从峰值到谷值已缩减 40%。另一方面,快手单日使用时长也保持着 稳定增长,尤其是 2020 年 9 月主站上线单列瀑布流后单日使用时长回升较快,至 12 月快手主站使用时长达到 94.53 分钟,而抖音则为 93.90 分钟。单日使用时长的 提升对于 VV 值的提升呈现正相关,在广告加载率不变的情况下,有利于更多广告 的插入。

第二个维度则是广告加载率(AD LOAD)情况。为了保障广告效果,新下载/注册 7 天以内的新用户快手基本是不推送广告的。同时,我们发现当我们仅浏览不点赞时, 快手的广告加载率也会处于较低水平。我们预计可能背后的逻辑是出于对用户体验 的维护。

因此我们通过同一机型新下载快手和快手极速版,然后随机在快手上进行点赞后, 对快手各个产品的广告加载率进行抽样统计,统计除掉前两个广告后,观看若干次 视频对应出现的广告次数。通过 3 组抽样后,我们发现以下结果:1)快手的单双列 广告加载率仍处于较低水平,稳定在 9-10%之间,快手极速版相对较高,在 13%左 右。2)随着快手单列使用习惯的逐渐培养,我们测试下来快手单列瀑布流的广告加 载率已逐步接近双列瀑布流的广告加载率,这同前文提到上下滑广告占广告消耗比 例提升的情况也相符合。

最后则是 CPM 价格,通过对比快手 2020Q2 和 2021Q1 的刊例价格,可以看到快手 的广告价值在广告主中也得到了进一步认可。比如快手极速版开屏广告刊例价,从 2020Q2 的 120 万 CPT 提升到了 2021Q1 的 200 万,而 CPM 价格也有一定程度的提 升。

3. 快手 vs 抖音电商:快手社交驱动,抖音投放驱动

同样是基于产品逻辑上的区别,我们认为,快手和抖音直播带货的本质存在一定区别。于快手而言,快手的直播带货更属于社交关系沉淀后信任价值的变现,因此在 其商业逻辑上强社交链条,强私域化,用户的购买出发于对老铁和主播达人的信任。 而抖音的直播带货本质上更偏搜购电商的升级,属于内容营销,通过强关键词和强 算法来给用户推荐合适的直播带货和商品购买。直播带货内核的区别带来的是快手和抖音在其用户生态、主播生态等维度的综合区别。

我们认为,快手基于社交关系的电商变现带来的特点包括:

1)用户端,男性老铁价值突出、地域分布下沉+靠北、购买商品更注重性价比;

2)主播端,生态更为成熟健康,原生主播更多;

而抖音基于算法推荐的电商变现则带来的特点包括:

1) 用户端,以年轻女性为主,地域分布偏一二线及南方,在客单价方面表现出更高;

2)主播端,前期缺少主播生态加速补足中,主播围绕变现为核心,主播签约 MCN/ 公司化运作居多。

3.1. 用户生态:快手“老铁”基本盘稳固,同抖音画像差异显著

在性别分布上来看,虽然女性依然是直播电商的主力军,但是快手的男性比例相较 于抖音而言更高,占比高达到 41%,而抖音则为 37%。特别地,在快手平台上,虽 然女性购买订单数更多,但其实男性在客单价表现出更高,17%的订单数对应着 28% 的 GMV。这表现出在快手“老铁文化”的影响下,男性用户的购物需求也能够得到 不断挖掘。

在年龄分布上来看,可以看到快手和抖音的直播用户均以 80 后、90 后为主。尤其 是快手平台上,用户年轻化特点凸显,40 岁以下用户基本占到总用户的近 90%,其 中 24 岁以下用户占比便达到了 48.4%。而在抖音平台上,40 岁以下用户基本占到 总用户的近 80%,其中 25-30 岁用户占比最高,达到 25.7%。

从地域分布上来看,“南抖音、北快手”的特点同样显著。在快手平台上,快手观看 直播用户数量最多的省份是河北省,占比 10.3%,TOP10 省份用户数量占总数量的 56.4%;用户集中分布在华北、东北地区,6 省占比 33.5%。而在抖音平台上,观看 直播用户数量最多的省份是广东省,占比 10.7%,TOP10 省份用户数量占总数量的 59.2%;用户集中分布在华东、华中地区,8 省占比 43.5%。整体来看,不仅在地域 上快手以北方为主,抖音以南方为主,快手观看直播用户地域分布较广,而抖音观 看直播用户地域集中度较高。

另一方面,从具体分布城市来看,快手观看直播用户较为下沉,分布在经济、文化等发展速度较快的城市,而抖音观看直播用户集中在经济、文化等较为发达的城市。 快手 TOP10 城市用户数量占总数量的 18.21%,用户主要集中在新二、三线城市; 而抖音 TOP10 城市用户数量占总数量的 17.29%;用户主要集中在一线、新一线城市。

从客单价方面,快手电商用户也更注重商业的性价比。根据抖音和快手 2020 年 12 月 TOP 5 主播的平均客单价可以看到,快手用户的客单价区间主要在 76-101 元,而 抖音则在 145-289 元。两者在用户购买习惯上也存在较为明显的差异。

3.2. 主播生态:快手成熟多元,抖音加速补足

从主播开播数量场次和场均观看数来看,快手当前的直播生态表现的更为成熟,而抖音仍处于扶持在培养过程中。首先是从主播增量和直播场次增量看,快手的主播 数和开播数保持稳定增长,而抖音在 2020 年上半年加大直播布局力度,通过主播扶 持计划,吸引主播入驻,主播开播数量和开播场次数增长较快。

而从直播场观人数来看,快手用户观看直播习惯基本养成,场均观看人数较为稳定, 稳定在场均在线人数峰值 400 人左右,但抖音直播场观人数仍处于相对较低水平, 用户在抖音看直播的习惯仍然需培养,2020 年上半年直播场均在线人数峰值也仅在 200 人左右。

从主播带货实力来看,快手头部主播在规模数量上存在一定优势。我们通过全网带货 TOP 50 主播榜单观察,可以看到快手在 TOP 50 中占比总体靠前,自 2020 年 9 月以来月度上榜主播稳定在 20 名以上,主播成熟度和带货实力强劲,与之相比,抖 音 TOP 50 主播在榜单中相对较少,逐渐被快手和淘宝直播拉开差距。

从主播属性来看,快手主播更加原生,而抖音更偏机构化运作。我们同样以快手和 抖音 TOP 5 主播属性进行比较发现,抖音头部主播均以 MCN 或者公司化模式进行 运营,比如罗永浩对应的交个朋友、大狼狗夫妇对应的无忧传媒、衣哥对应的星诚 传媒等,而快手的主播更多家族式/个人运营,比如辛巴家族旗下的辛有志、蛋蛋小 盆友、猫妹妹等,比如个人为主的芈姐。当然,除家族运作外,快手也有如瑜大公 子对应的遥望网络在快手生态中逐渐崛起,但当前总体来看仍以原生主播为主。

特别地,我们观察到快手的卖家生态尤为多元,中长尾卖家能够在快手电商生态中实现自我成长。一方面,快手卖家中,66%的卖家粉丝数小于 1 万,仅 10%的卖家 粉丝数大于 10 万,是个更为流量普惠的电商生态。另一方面,快手头部卖家对于快 手整个直播电商盘子的影响相对较小。根据壁虎看看及快手官方公布的 GMV 数据, 快手 TOP 200 主播贡献的 GMV 仅占快手电商大盘的不到四分之一,相较于淘宝直 播薇娅、李佳琦超级头部的生态而言更为健康,有利于中腰部主播的成长。

3.3. 基础设施:快手合作升级,抖音实现闭环

1) 服务商扶持:快手&抖音积极搭建服务商生态

服务商的核心价值在于高效对接消费者和品牌商,通过在内容层面、商品层面和运 营层面的综合赋能,助力品牌对终端消费者进行充分曝光,并基于对品牌调性和消 费者需求双方的深度理解实现供给和需求的高效匹配;另一方面,服务商也通过整 合营销服务,协助品牌进行流量推广和全网宣发,使品牌产品更顺畅、高效地触达 消费者,充分打通电商链路,撬动品牌潜能。快手和抖音均已发布积极的服务商扶 持计划,通过积极拓展店铺代运营、带货达人机构、账号代运营、创意制作、培训和产业带拓展等多类型的服务商,从而建立良性发展的平台直播电商商业生态。

2) 成交场景:快手开放生态,抖音实现闭环

快手方面,自 2019 年 7 月发布相关佣金政策后,大的趋势方向便是发展快手小店, 提升商户服务意识,帮助商户长远发展,形成电商闭环经营。但同时,快手的政策更为温和开放,允许多元的成交场景发生,比如有赞、魔筷、京东等平台。但抖音 方面则采取了相对激进的策略,尤其是自 2020 年 10 月 9 日起,全行业全品类直播 场景所有挂车商品将均只能走小店闭环,抖音小店成为抖音直播电商唯一选择,从 而促使商家选择开放抖音小店。

从结果来看,由于抖音实现了电商闭环,直播带货发生的服务费用仅为抖音小店的 技术服务费用,技术服务费用视品类而定,基本在 2-5%之间。而快手由于商品渠道 更多,如果成交在快手小店,则其对应的技术服务费同样视品类而定,也同样在 2- 5%之间。但如果最终商品渠道来自有赞、魔筷等,则会出现快手收取相关技术服务 费(上限为实际成交金额的 5%),同时最终成交的渠道也会另外收取相应的服务费 用(一般为推广者所得佣金的一定比例)。

3) 供应链升级:携手京东+好物联盟+产业带升级快手供应链

在供应链丰富和升级方面,快手和抖音也积极通过引入商家、加强品牌合作、推出 S2B 平台等手段来提升供应链能力。比如快手先后发布“快品牌成长加速计划”、 “商家双百计划”、“服务商合伙人计划”、“好物联盟升级”等政策,来推动平台内 部的供应链能力升级,从而为消费者提供更加优质的商品。

从发展趋势来看,快手核心发展思路是以更加开放的姿态构建电商生态,从而不断充实快手的供应链体系。快手在供应链的提升方面主要采取了以下几种方式:1)加 强同电商平台合作,主要体现在和京东的供应链合作上;2)加强源头好货管理,通过开设产业带;3)上线 S2B 选货平台,从而满足长尾 KOL 选货需求。

加强电商平台合作:2020 年 5 月,快手便宣布与京东达成深度战略合作,引入了京 东的 3C、美妆等优质品牌供应链。2020 年 6 月,快手将平台的年中大促定调为“616 品质购物节”,与京东联合推出“双百亿补贴”,以加速品牌货源落地快手。概括而 言,快手同京东的合作,通过引入京东零售的优势品类商品进入快手小店,快手用 户将可以在快手小店直接购买京东自营商品,并能享受京东优质的配送、售后等服 务从,从而享受更加优质的电商购物体验。

产业带源头好货:快手电商的“源头好货”策略主打“货源地,一件也是批发价”, 包括四种类型。1)原产地,如生鲜农产品等,通过主播的力量将原产地产品以实惠 的价格带给用户;2)产业带,如服装、玉石、食品、茶叶等产业集群地区,主要运 营形式是平台+产业带基地+商户,直接呈现源头内容和商品;3)工厂直供,主播或 者厂商直接把工厂货源以高性价比的方式呈现给用户;4)达人品牌,快手电商将联 合主播和机构孵化更多快手达人品牌,提高用户对快手原生品牌的认知和信赖。 尤其是快手产业带和直播基地的扶持方面,快手 2021 年预计将投入百亿资源包,为 生态伙伴创造百亿级收入,孵化超过 100 个精品产业带基地和数百个官方服务商, 孵化超 1 万个产业带中腰部主播,以开展 100 万场以上电商直播。截至 2021 年 1 月,快手已经在全国 20 多个地区设立了直播基地,核心品类围绕服饰、珠宝文玩、 美妆、泛家居等开展。代表性的直播基地包括山东临沂的服装基地,云南腾冲和瑞 丽的珠宝文玩,广州花都的美妆等,对于扩大带货主播规模、丰富生态供应链起到 非常积极的作用。

快手好物联盟:2020 年 10 月左右快手也是正式上线了快手好物联盟,通过自建分 销库,加速开拓供应链,从而降低达人的电商化门槛,为主播达人提供更多优质的 商品供给,同时解决中腰部达人供应链问题,扶持中小流量变现,缓解平台流量寡 头化。

好物联盟的生态由推广者、商家供应链、招商团长组成。针对招商团长,快手电商 将提供线上结算能力、数据沉淀与积累、达人与商家推荐、0 费率、达人爽约保护、 营销合作等多项赋能。而针对商家供应链,快手电商则推出 10 家金牌供应链和 50 家银牌供应链,并由快手电商官方背书与挂牌。

4) 支付方式:快手或有所布局,抖音支付成功上线

电商基础设施的最后一环是支付环节,通过自建支付渠道和体系,不仅能够实现业 务上的闭环,免除使用第三方平台收取的支付手续费,更是能够将核心的交易数据 以及用户信息掌握在自己手中,从而为后续的金融业务打开更多的想象空间。一方 面,快手当前可以同时支持支付宝和微信支付(苹果手机还有苹果支付),快手平台 第三方支付通道费在千分之二乃至千分之一。另一方面,快手在自建支付业务方面 也在积极尝试中。或许将通过收购的方式获取相关支付牌照。

而抖音在支付端的进展相对较快,通过收购武汉合众易宝拿下支付牌照后,近期抖 音支付已经在抖音 APP 内正式上线,目前已支持多家银行卡的绑定。抖音支付当前 的主要功能包括充值、提现、转账等功能,现行免服务费政策。

4. 快手财务预测及估值分析

我们认为,快手营业收入驱动将逐步从直播打赏驱动转为线上营销+电商驱动,我们 对于快手的营业收入预测如下:

直播收入:公司直播收入将保持稳定增长,核心驱动来自于快手用户规模的增 长,以及 ARPPU 的稳定提升,我们预计 2020-2023 年快手直播收入分别为 349.15/370.21/390.99/411.54 亿元。

线上营销收入:公司线上营销收入将保持快速增长,核心驱动来自于快手广告 产品不断丰富和广告变现效率的持续提升,我们预计 2020-2023 年快手线上营 销业务收入分别为 215.73/407.53/620.41/812.18 亿元。

其他业务收入:公司其他业务收入也将保持高速增长,核心驱动力来自于快手电商 GMV 的高速增长以及货币化率的持续提升,我们预计 2020-2023 年快手 其他业务收入分别为 38.5/84.5/150/252 亿元。 在毛利率端,我们认为随着快手线上营销业务和电商业务的高速发展,互联网规模 效应逐渐凸显,毛利率将显著提升,我们预计 2020-2023 年快手毛利率分别为 39.3%/47.8%/53.1%/56.4%。 在费用端,我们认为随着快手加大在快手极速版及品牌建设方面的投入,2020-2021 年销售费用率仍将保持较高比例,但随着用户逐渐沉淀后销售费用率将逐步下降, 预计 2020-2023 年快手销售费用率分别为 46%/46%/38%/35%;快手管理费用率和研 发费用率则保持相对稳定状态,预计分别逐步稳定在 2%和 5%。由于快手短期仍将保持高费用投入状态而出现经营性亏损,我们通过 PS 及市值 /MAU 法对快手进行估值,预计快手 2021 年市值区间在 7,164-10,347 亿港币。

PS 倍数法:选取了 B 站、拼多多等同快手在业务上存在相似性的互联网公司 的 PS 倍数,发现可比公司的 PS 参考区间在 3-30x 间。我们假设快手对应的 PS 在 5-10x,则快手 2021 年的市值区间为 5,173-10,347 亿元港币,选取 PS=7x(中性)以及 PS=10x(乐观)两种情况进行测算,快手 2021 年的市值则在 7,243- 10,347 亿元港币。

市值/MAU 法:通过比较 B 站、拼多多等同快手在业务上存在相似性的互联网 公司的市值/MAU,发现可比公司的市值/MAU 参考区间在 200-2,000 元之间。 我们假设快手对应的市值/MAU 在 800-1,200 元,则快手 2021 年的市值区间为 5,731-8,597 亿元港币。选取市值/MAU=1,000 元(中性)以及市值/MAU=1,200元(乐观)两种情况进行测算,预计快手 2021 年的市值则在 7,164-8,597 亿元 港币。

5. 投资建议

快手作为全球领先的内容社区和社交平台,具备长期投资价值。尤其是随着快手逐步打通广告、电商、教育和游戏等维度的商业化路径,公司有望在商业变现端成功打造第二成长曲线,实现高成长。快手计划于 2021 年 2 月 5 日在港交所完成挂牌上市,具备长期投资价值,我们将持续关注其上市进程及后续表现。

6. 风险提示

用户增长不及预期风险、内容生态建设不达预期风险、行业竞争加剧风险、 行业监管政策风险。